现在的位置:主页 > 综合新闻 >

2020年中国工程车行业市场现状及竞争格局分析

【作者】网站采编

【关键词】

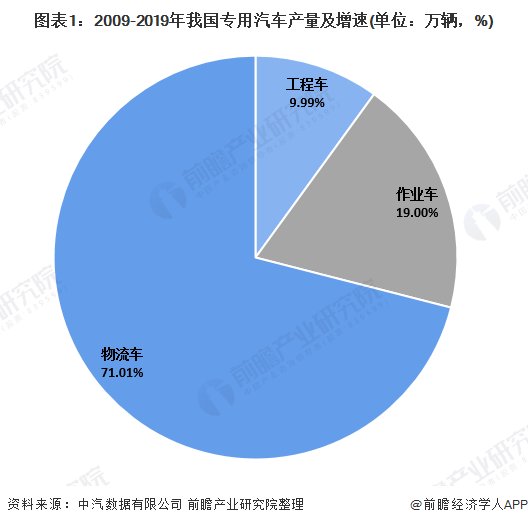

【摘要】1、疫情影响工程车销量 工程车主要用于铁路、公路等基础设施建设和房地产开发,是专用汽车重要的组成部分。2019年全年,工程车销量为13.2万辆,同比增长11.1%,占整个专用车销量的

1、疫情影响工程车销量

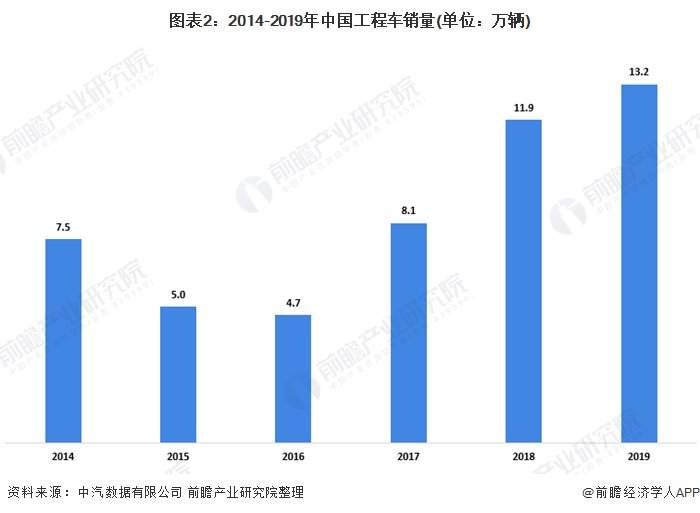

工程车主要用于铁路、公路等基础设施建设和房地产开发,是专用汽车重要的组成部分。2019年全年,工程车销量为13.2万辆,同比增长11.1%,占整个专用车销量的9.99%。

工程类专用车市场销量增速与国内固定资产投资增速呈正相关关系,2019年上半年固定资产投资持续增长,国家与地方政府加大对基础设施建设的投资力度,各项基建工程陆续开工,工程类专用车销量保持高位运行,二三季度投资增速回落,工程车销量同比下滑,四季度区域性基建投资恢复增长。

受此影响,工程车销量再度回升。2020年第一季度,受新冠肺炎疫情的影响,工程类专用车需求量大幅下降,销量下滑。

2、工程车主要以重型货车为主

从车型结构来看,目前我国工程车主要以重型货车为主。因为重型工程车载重量较大,运输小路较高。2017-2019年,重型货车在工程车中的比重呈增长趋势。2019年,在工程车中重型货车销量为11.63万辆,占比达到88.1%。

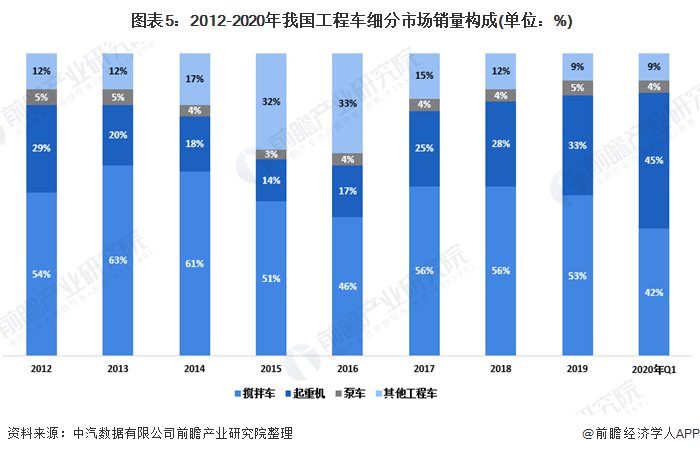

从细分车型种类来看,工程车市场主要以搅拌车和起重机构成,且起重机的市场份额呈逐年增长趋势。2019年,起重机的市场占比为33%,2020年第一季度达到45%。

2019年随着我国各地基建项目的开工,工程车的需求不断增长。其中,搅拌车、起重机和泵车的销量实现正增长,起重机和泵车的同比增速均超过30%。

3、三一汽车销量领先

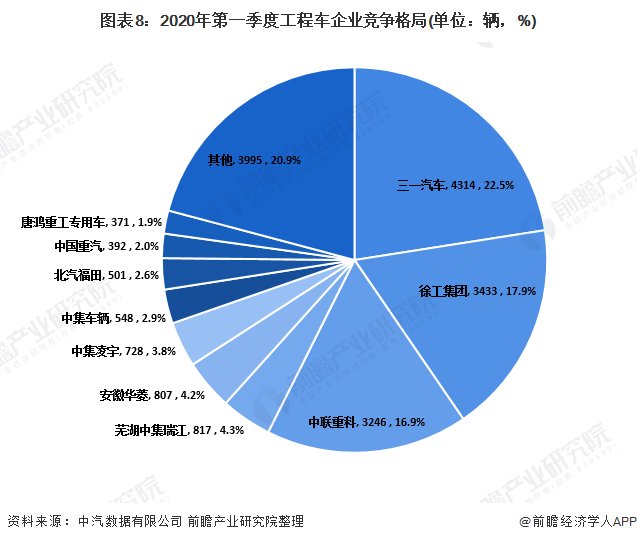

2020年第一季度,我国共有164家企业销售工程车,其中销量超过1000辆的企业仅有3家,销量在500-1000辆的企业有5家,销量在100-500辆的企业有12家,销量小于100辆的高达144家。整体来看,我国工程车行业大型企业较少。

2020年第一季度,我国工程车销量前十的企业分别是三一汽车、徐工集团、中联重科、芜湖中集瑞江、安徽华菱、中集凌宇、中集车辆、北汽福田、中国重汽和唐鸿重工专用车。其中三一汽车销量为4314辆,市场份额达到22.5%。

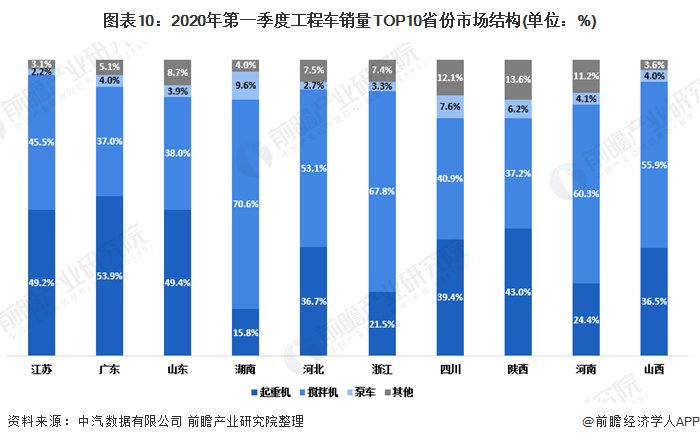

4、广东和江苏为需求大省

从区域销售情况来看,我国工程车的销售主要分布在江苏、山东和广东等经济发达地区。这些地区基建项目较多,工程车需求量较大。

从各省工程车的需求结构来看,各省销量都以起重机和搅拌机为主。其中湖南省、河北省、浙江省、河南省和陕西省搅拌车占比都超过50%;而江苏省、广东省和山东省起重车的占比都在50%左右。

以上数据及分析请参考于前瞻产业研究院《中国专用车行业发展前景预测与重点企业技术研发进展分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

文章来源:《中国设备工程》 网址: http://www.zgsbgc.cn/zonghexinwen/2020/1020/855.html

中国设备工程投稿 | 中国设备工程编辑部| 中国设备工程版面费 | 中国设备工程论文发表 | 中国设备工程最新目录

Copyright © 2018 《中国设备工程》杂志社 版权所有

投稿电话: 投稿邮箱: